30年ぶりの大幅プラス改定(+3%超)と報じられた2026年調剤報酬改定。

しかし蓋を開けてみると、門前薬局や中小薬局にとってはかなり厳しい内容が盛り込まれていました。

既にXにも投稿しましたが、改めて記事という形でも紹介します。

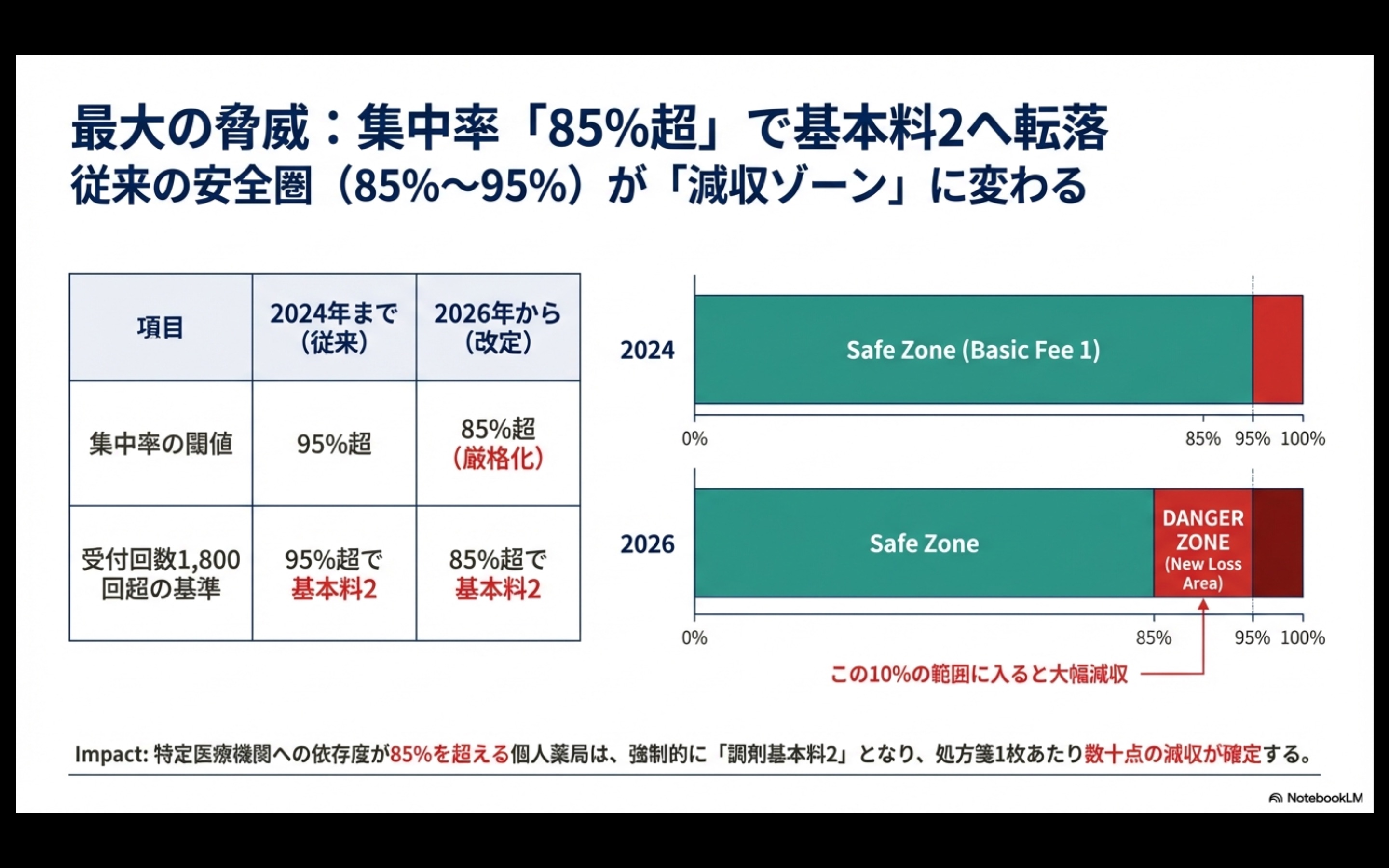

1. 集中率の閾値が「95%→85%」に厳格化

今回の改定で最もインパクトが大きいのがこの変更です。

これまで「安全圏」とされていた集中率85〜95%の薬局が、一気に減収ゾーンへ転落する可能性があります。

具体例:集中率90%の門前薬局

改定前: 調剤基本料1を算定可能

改定後: 基本料2に区分変更

処方箋1枚あたり数十点の減収となり、年間で見ると大きな影響が出ます。

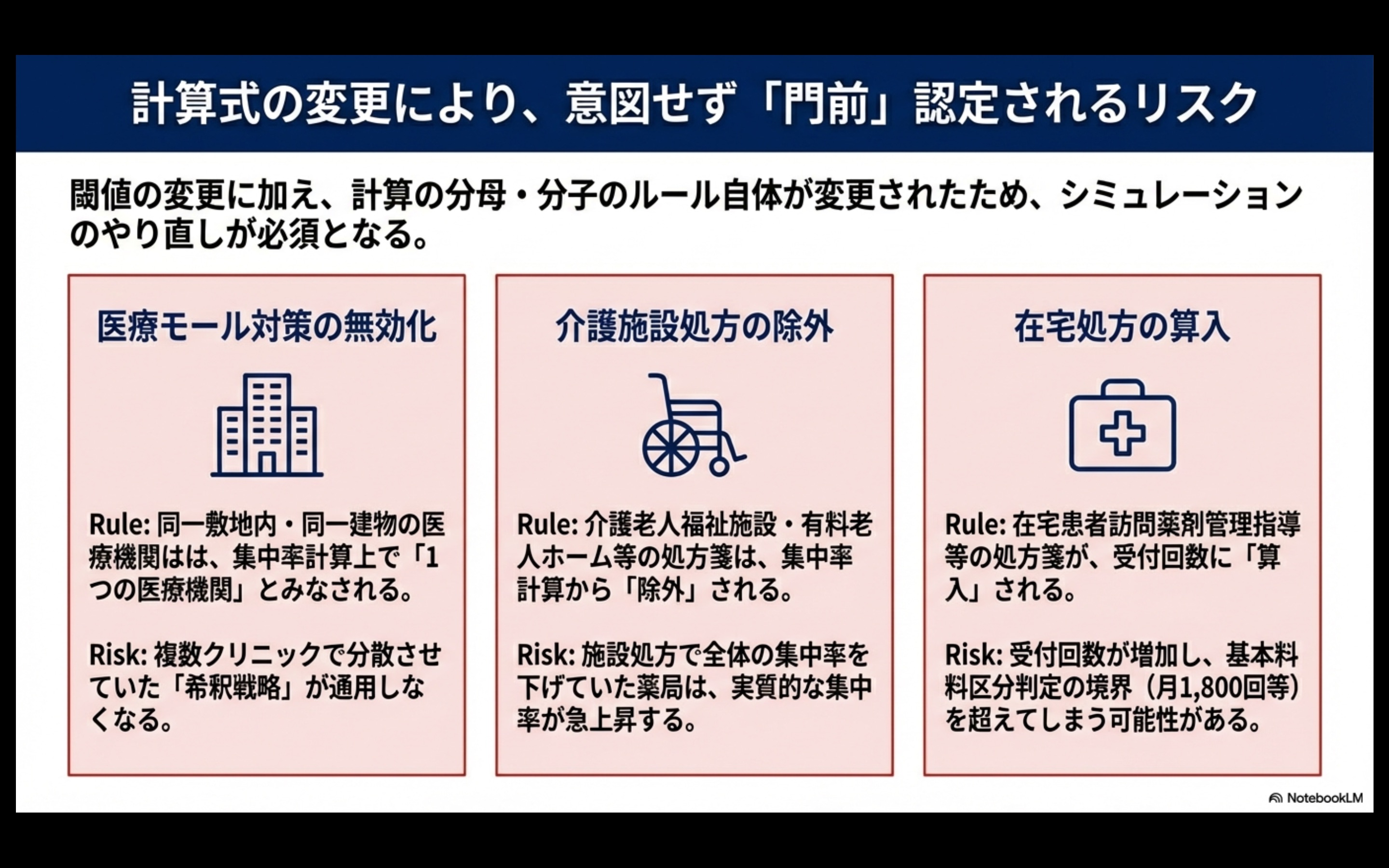

2. 集中率計算ルールの変更(3つの隠れリスク)

閾値の変更に加え、集中率の計算方法そのものも変更されています。従来の戦略が通用しなくなるケースがあるため、注意が必要です。

リスク①:医療モール対策が無効化

「同一敷地・同一建物内の医療機関は1つとみなす」というルールが導入されます。

複数クリニックからの処方で集中率を分散させる戦略が通用しなくなります。モール内薬局は実質的な集中率が急上昇し、区分変更リスクが顕在化します。

リスク②:介護施設処方が集中率計算から除外

施設処方で集中率を下げていた薬局は、実質的な集中率が上昇することになります。

リスク③:在宅処方が受付回数に算入

在宅に注力していた薬局は、月1,800回等の境界ラインを超えるリスクが生じます。

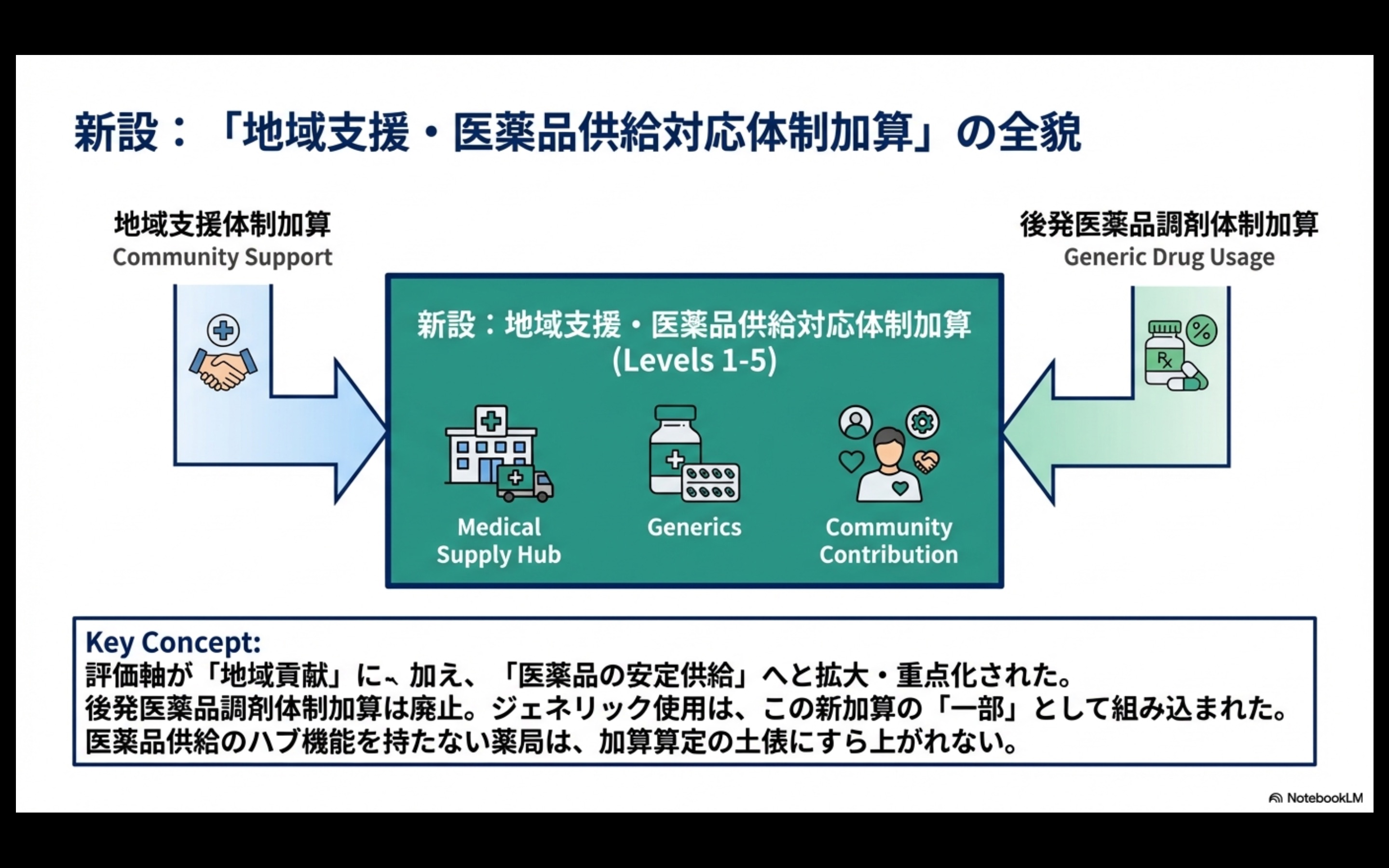

3. 地域支援体制加算・後発品加算の統合

今回の改定で最も影響が大きいと感じたのがこの変更です。

廃止される加算

地域支援体制加算

後発医薬品調剤体制加算

新設される加算

地域支援・医薬品供給対応体制加算(5段階)

従来は別々の加算だったため、「後発品加算は無理でも地域支援で稼ぐ」という戦略が可能でした。

しかし改定後はこれが不可能になります。後発品割合が新加算の「基礎要件」となったため、後発品割合が低い薬局は、地域貢献の実績があっても加算が取れなくなります。

4. 新加算の上位区分を取るための要件

地域支援・医薬品供給対応体制加算の上位区分(加算2〜5)を算定するには、以下の要件を満たす必要があります。

体制要件

調剤室16㎡以上(新規・増改築薬局)

無菌製剤処理体制

24時間対応体制

実績要件

かかりつけ薬剤師指導料の算定実績

残薬調整の実績

疑義照会の実績

つまり、「この薬局・この薬剤師さんにお願いしたい」と患者さんから選ばれる存在になれているかが問われる内容です。

5. 今後のスケジュール

詳細な点数は2026年3月上旬の官報告示で確定される予定です。

告示前ではありますが、方向性は明確なので、今から対策を検討しておくことをお勧めします。

まとめ

今回の改定で影響を受ける薬局:

集中率85〜95%の門前薬局 → 閾値厳格化で区分変更リスク

モール内薬局 → 医療モール対策が無効化

施設処方で集中率調整していた薬局 → 計算から除外され実質集中率上昇

在宅に注力している薬局 → 受付回数が境界ラインを超えるリスク

後発品割合が低い薬局 → 加算統合で地域貢献していても加算が取れない

「プラス改定」という言葉に安心せず、自薬局への影響を早めにシミュレーションしておくことが重要です。

この記事は2026年2月時点の情報に基づいています。正式な点数は官報告示をご確認ください。